¿Cómo tiene que ser mi perfil crediticio si voy a solicitar un préstamo?

Solicitar un préstamo, crédito, hipoteca o tarjeta es un trámite que seguramente hayas hecho alguna vez pero lo cierto es que antes de tomar la iniciativa es importante conocer cuál es el perfil que más “le gusta” a las entidades financieras. De esta forma no te llevarás sorpresas en el caso de recibir un rechazo como respuesta.

Entidades bancarias vs Entidades Fintech

Tanto unas como otras son empresas privadas que como tal tienen como finalidad la obtención de un beneficio a cambio de un servicio financiero. Los requisitos que exigen las fuentes de financiación clásicas como los bancos y las nuevas como las empresas fintech son diferentes.

Entidades bancarias

En los bancos existen departamentos de riesgos en los que se integran equipos de analistas cuya función es exclusivamente estudiar el riesgo de cada una de las operaciones que se solicitan.

¿Cuáles son los criterios en los que se basan para autorizar o denegar la operación?

Fundamentalmente la estabilidad laboral del solicitante. El perfil idóneo es el de un trabajador por cuenta ajena con estabilidad laboral, bajo nivel de endeudamiento, inexistencia de mora e ingresos superiores a 1.500€ al mes.

La situación del mercado actual perjudica a muchos solicitantes que cuentan con contratos laborales temporales, salarios bajos o profesionales autónomos con poca antigüedad en su actividad.

También el sector de actuación es tenido en cuenta por estas entidades, no es lo mismo trabajar en un área tecnológica que se encuentra en pleno auge que en otros sectores menos demandados.

Que tengas una trayectoria crediticia libre de mora dice mucho a tu favor ya que si tu nombre aparece en algún fichero Asnef, es probable que lo interpreten como una señal de alarma y te denieguen la financiación.

Entidades Fintech

Con la revolución digital, la tecnología se une a la financiación surgiendo nuevas empresas financieras que actúan a través de plataformas online. Sus puntos fuertes son la rapidez, el precio y la flexibilidad en operaciones así como también una menor rigidez en las condiciones de solicitud.

Esto no quiere decir que condiciones como la mora o un mal perfil crediticio no sean tenidas en cuenta, sino que empresas de nueva creación o emprendedores con potenciales proyectos que han sido rechazados por los bancos pueden encontrar aquí su oportunidad de financiación.

¿Qué ocurre con la concesión de hipotecas?

La antigüedad, los ingresos estables, el montante de ahorros y la ausencia de mora serán factores claves para su concesión.

En este caso trabajadores con contratos temporales, inestables o autónomos con negocios de menos de dos años de antigüedad pueden salir perjudicados. Sobretodo aquellos que cuentan con negocios físicos ya que los profesionales freelances como abogados o consultores venden su tiempo a cambio de ingresos y tienen menor riesgo financiero.

El nivel de ahorros en el punto de mira

Contar con el 20% del importe del precio de la vivienda más lo que sumen los gastos de la operación será un punto a favor en la concesión hipotecaria.

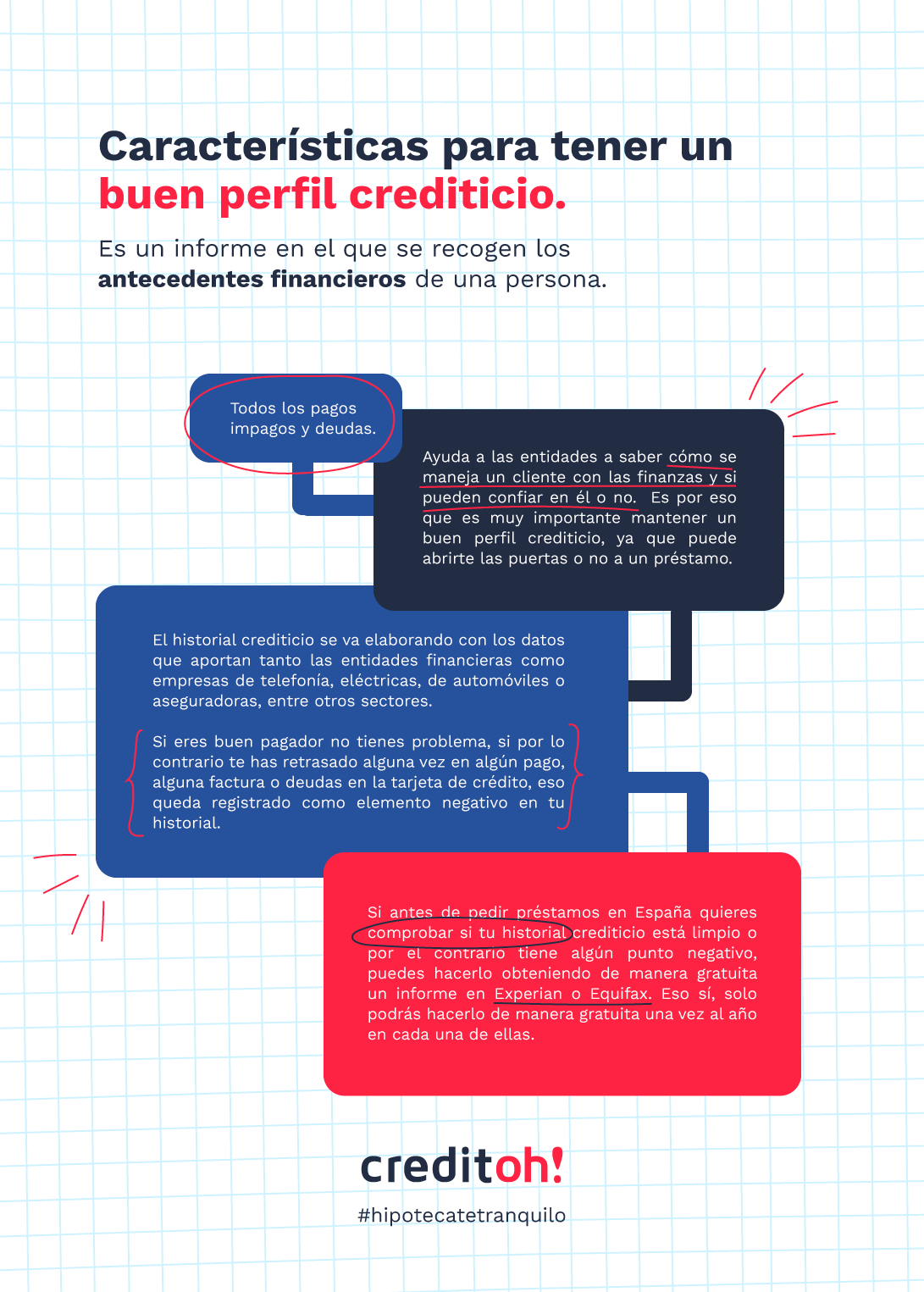

En definitiva, tu historial crediticio se va construyendo a lo largo de los años a través de los datos que aportan las entidades financieras con las que has colaborado así como los que también ofrecen las compañías de telefonía, seguros, eléctricas, etc.

Si estás decidido a solicitar una operación de financiación y quieres comprobar como se encuentra tu historial crediticio puedes solicitar un informe Experian o Equifax de forma gratuita una vez al año.

El mejor consejo para el éxito es ponerse en manos de profesionales financieros que conozcan el sector y dominen las artes de negociación con las entidades financieras. Solo así podremos personalizar nuestro préstamo y conseguir una financiación a medida.