Si te encuentras en plena búsqueda de tu casa ideal o ya la has encontrado es importante que antes de embarcarte en el proceso de búsqueda de financiación conozcas y entiendas ciertos términos técnicos clave sobre hipotecas que vas a escuchar a menudo por parte de las entidades bancarias.

No se trata de convertirnos en expertos financieros, sobretodo si este no es nuestro sector de actividad principal pero sí prepararnos para entender y saber responder ante las diferentes propuestas financieras que nos ofrezcan.

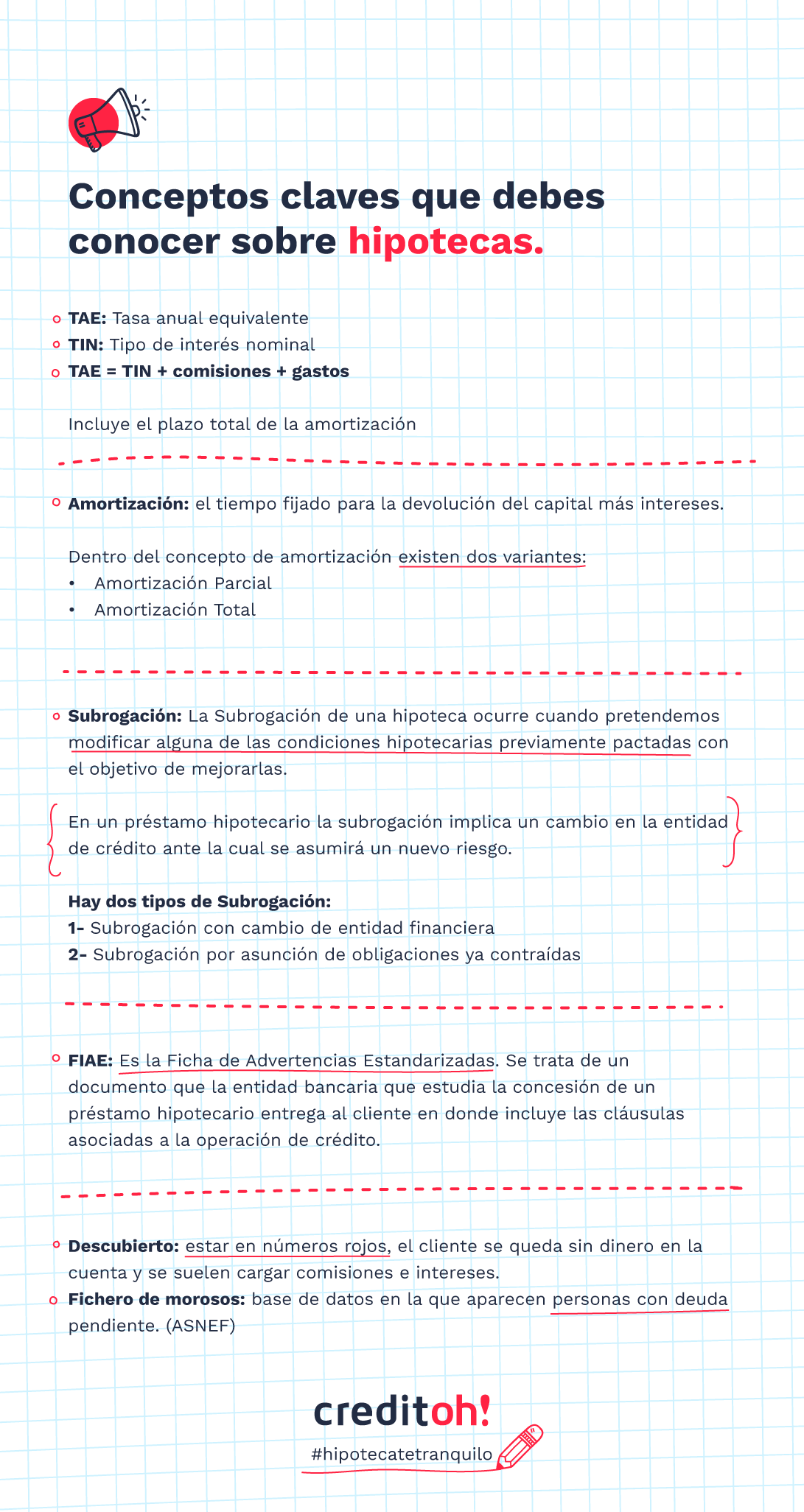

TAE & TIN ¿Qué son y cuál es su diferencia?

El TIN (Tipo de Interés Nominal) es un porcentaje fijo que se pacta con la entidad como concepto de pago por el dinero que te van a prestar. Es un indicador del porcentaje que recibe el banco por ceder el capital.

En un préstamo hipotecario el TIN mensual será el que se obtiene sumándole al euríbor el diferencial aplicado por el banco. Nos informa acerca del coste efectivo de la operación sin tener en cuenta gastos ni comisiones. A diferencia de la TAE, el TIN no tiene por qué ser anual.

La TAE (Tasa Anual Equivalente) se calcula mediante una fórmula matemática que tiene en cuenta la TIN más las comisiones bancarias por cancelación, amortización y también los gastos de la operación.

Si nos referimos a hipotecas, la TAE no incluye el cálculo del coste efectivo de por ejemplo los gastos del notario, gastos a terceros, gastos por seguros o de otros productos vinculados al préstamo.

El Banco de España ofrece una calculadora online para realizar el cálculo de la TAE.

En definitiva, el TIN es un indicador meramente informativo pero la TAE proporciona una visión más clara de cuánto nos costará el crédito o de cuanto nos reportará una determinada inversión.

TAE= TIN + Comisiones + gastos

Amortización de hipoteca

La amortización es un periodo de tiempo también prefijado que indica cuál será la duración del préstamo, es decir, cuanto tiempo pasará desde que solicitas la financiación hasta que cancelas la deuda con el banco.

Dentro de la amortización existen dos conceptos:

- Parcial: a lo largo del periodo de vigencia de la hipoteca tendrás la posibilidad de amortizar, es decir, de adelantar cantidades de dinero para reducir el plazo de la hipoteca o la cuota mensual.

- Total: la amortización total ocurre cuando decides cancelar el préstamo antes de la fecha prevista de finalización. Para ello es necesario aportar todo el capital que queda por pagar más los intereses.

Cuando negociemos este concepto con el banco es importante fijarse en si nos imponen o no comisiones de amortización. Es común que el banco aplique una comisión de amortización total. Sin embargo, es importante negociar que no exista comisión de amortización parcial.

Subrogación hipotecaria

La subrogación ocurre cuando a lo largo de la vida del préstamo hipotecario queremos cambiar alguna de las condiciones prefijadas en su inicio con el fin de mejorarlas. Puede ser el tipo de interés, el plazo de amortización, etc.

Cuando hablamos de hipotecas una subrogación significa que tu intención es llevarte el préstamo hipotecario a otra entidad que te ofrece mejores condiciones.

Existen dos tipos de subrogación:

- Subrogación con cambio de entidad financiera (acreedor): esta es la más común y la comentada en el párrafo anterior.

- Subrogación por cambio de deudor: esto ocurre cuando se vende un inmueble que tiene hipoteca. El comprador de la vivienda podrá subrogarse a esta hipoteca inicial con previa aceptación por la entidad bancaria.

FIAE

Ficha de Advertencias Estandarizadas, este es el nombre que se le da al documento que la entidad bancaria que está estudiando la viabilidad del préstamo hipotecario entrega al cliente. En él se incluyen cláusulas asociadas a la operación de crédito. Esta ficha debe de entregarse a todos los participantes del préstamo incluyendo avalistas y cotitulares de haberlos.